気候変動への対応

気候変動に対する考え方

今日では、地球温暖化の進行は、全世界共通の喫緊の課題となっています。 当社では、温室効果ガスの一つであるCO2の排出量削減を目指し、事業活動においては風力発電設備導入に関する調査やCO2の吸収源となる藻場・干潟・湿地などの再生・創出に取組んでいます。また、オフィスでの省エネ活動や、再生可能エネルギーの利用の促進に取り組んでいるほか、気候変動によって生じる多様なリスクと機会を特定し、企業戦略に活かしていきます。

TCFD提言に基づく情報開示

-

当社は、社会基盤の形成と環境保全の総合コンサルタントとして、「安全・安心で快適な社会の持続的発展と健全で恵み豊かな環境の保全と継承を支えることを通じて社会に貢献する」ことを経営ビジョンに掲げ、積極的に社会課題の解決に取り組んでいます。

この経営ビジョンのもと、地球規模の気候変動という喫緊の社会課題への対応の重要性を認識し、2022年5月に「気候関連財務情報開示タスクフォース(TCFD)」提言への賛同を表明しました。本提言では、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの項目に沿った開示を推奨しており、これに基づき情報を開示いたします。

-

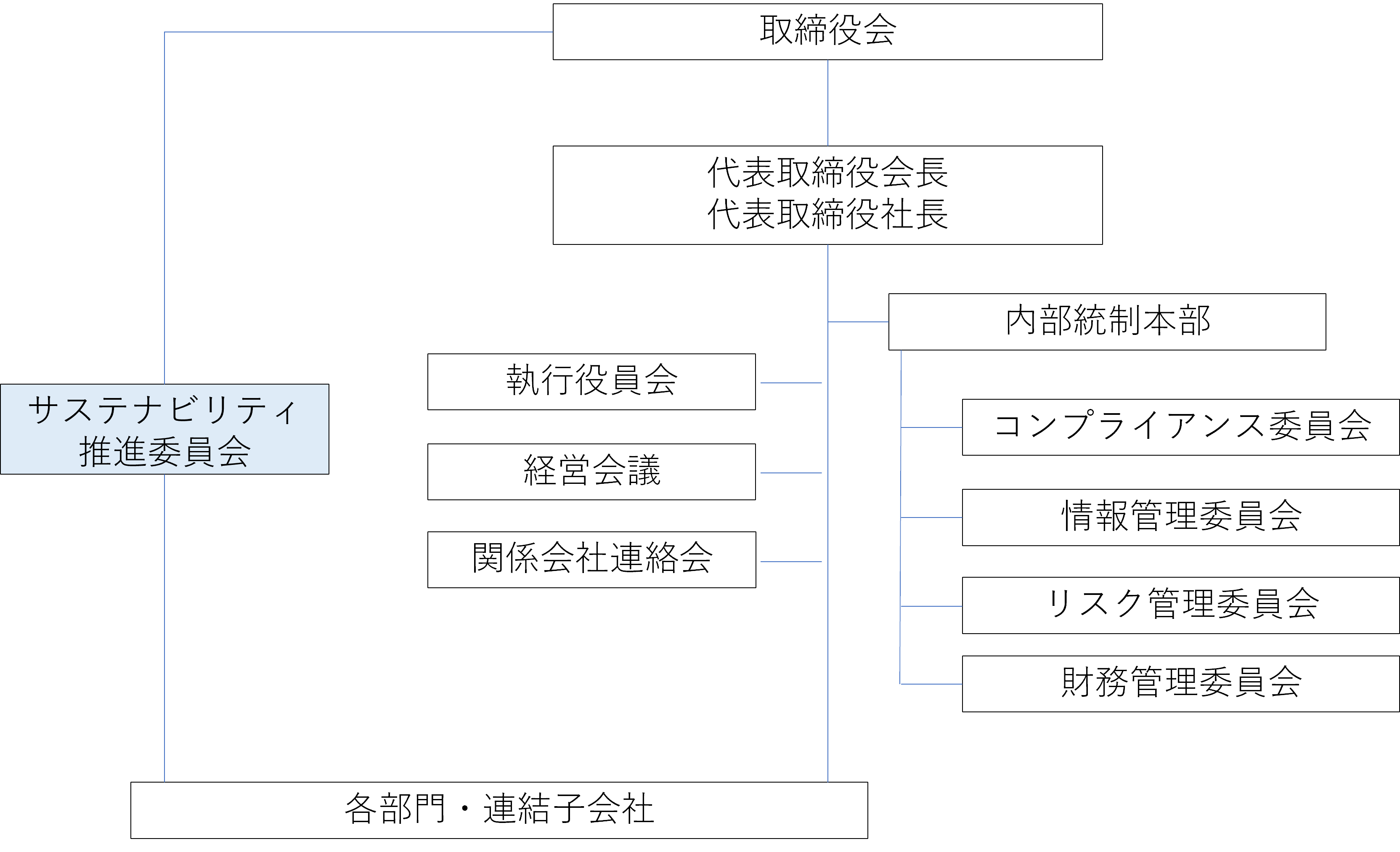

1.ガバナンス

当社は、気候変動に関する課題に取り組むため、代表取締役社長を委員長とする「サステナビリティ推進委員会」(以下、当委員会)を設置しました。当委員会では、サステナビリティ推進に関する基本方針やその施策等について議論を行い、とくに気候変動に関するリスクと機会の特定と財務への影響、対応策を当委員会におけるTCFD情報開示検討WGで検討し、各施策の実施を推進いたします。

なお、特定されたリスクと機会、財務への影響、対応策については、当委員会の委員長である代表取締役社長より取締役会で少なくとも年1回報告がなされ、経営戦略上優先的に取り組むべき内容等について議論、決定されます。

さらに、特定されたリスクと機会については中期経営計画の重点課題と連動し、各部門と一体となって取り組みを推進いたします。

〔体制図〕

2.戦略

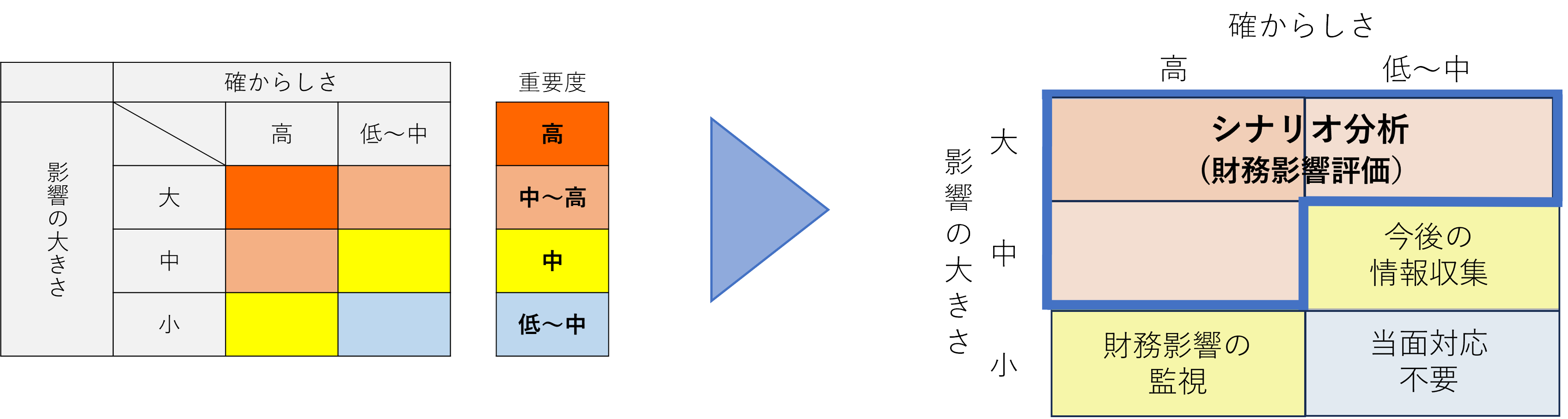

気候変動に伴い将来生じる可能性があるリスク・機会について、確からしさと影響の大きさ※1の2つの視点から、重要度の高い項目について下表のとおり整理しました。

このうち、「炭素税導入」と「自然災害(洪水・高潮被害)」に対しては、公的機関の将来予測結果をもとに1.5℃・2℃・4℃上昇を想定したシナリオ分析を行い、財務影響を試算しました。

|

※1【重要度の評価方法】 |

(1)気候変動に伴うリスクと対応

特定されたリスクについては、影響を受ける部門・拠点において、リスクを低減・回避するための対応を行っております。

表1 気候変動に伴うリスクと対応

| 種類 | リスク内容 | 事業への影響 | 影響を受ける部門・拠点 | 重要度 | 発現時期 | 主な対応策 | |

|---|---|---|---|---|---|---|---|

| 1.5℃・2℃上昇 シナリオ |

4℃上昇 シナリオ |

||||||

| 移行リスク | 〔政策・法規制リスク〕 炭素税の強化 |

光熱費や燃料費などエネルギー調達コストの増加 | 全拠点 | 中~高 | - | 短~中期 |

|

| 〔政策・法規制リスク〕 環境規制の強化 |

インフラ施設の設計業務において、要求される環境配慮条件に対応できないことによる、受注機会の減少 | 建設部門 | 中~高 | - | 短~中期 |

|

|

| 〔評判リスク〕 行政や企業が脱炭素化に賛同・移行 |

脱炭素への取り組みが業務への参加要件に組み込まれ、対応に遅れることによる、受注機会の減少 | 全事業部門 | 中~高 | - | 短~中期 |

|

|

| 物理的リスク | 〔急性リスク〕 気候変動による影響が顕在化し、自然災害が激甚化・頻発化 |

拠点が洪水氾濫による浸水被害を受け、業務が中断することによる売上の減少、復旧コストの増加 | 全拠点 | - | 中~高 | 中~長期 |

|

| 〔慢性リスク〕 気候変動による影響が顕在化し、海面が上昇 |

沿岸部の拠点が高潮被害を受け、業務が中断することによる売上の減少、復旧コストの増加 | 沿岸部の拠点 | - | 中~高 | 中~長期 |

| |

注1)発現時期 短期:3~5年以内、中期:2030年、長期:2050年

注2)表中「-」は重要度中~高以上に該当しない評価

(2)気候変動に伴う機会と対応

特定された機会については、中期経営計画の重点事業分野と連動し、各事業部門が一体となって取り組みを行っております。とくに、機会をとらえるための対応策として、対応技術の開発や実装を進めるとともに、人材の確保・育成および営業部門・技術部門が一体となった受注活動の強化を推進してまいります。

| 第5次中期経営計画における重点事業分野 |

|---|

|

表2 気候変動に伴う機会と対応

| 機会の内容 | 事業への影響 | 関係する 事業部門 |

重要度 | 発現時期 | 主な対応策 | 当社の重点事業分野との関係 | |

|---|---|---|---|---|---|---|---|

| 1.5℃・2℃上昇 シナリオ |

4℃上昇 シナリオ |

||||||

| 気候変動による影響が顕在化し、自然災害が激甚化・頻発化 | 防災・減災関連の計画、治水施設の設計、防災施設の運用高度化、災害検知・復旧、防災教育分野業務の売上の増加 | 建設部門 情報部門 |

- | 高 | 短~長期 |

|

1 |

| 低炭素エネルギー源の利用ニーズ増加 | 再生可能エネルギー関連の大規模な環境調査の受注機会の増加 | 環境部門 | 高 | - | 短~長期 |

|

6 |

| 次世代エネルギーとして注目されているアンモニア、水素等の環境調査・リスク評価等に関する業務の受注増加 | 環境部門 | 中~高 | - | 中~長期 |

|

4、6 | |

| 企業の環境に関する取り組みが増加 | TCFD、TNFD、循環型社会等に関する民間企業向け業務の受注増加 | 環境部門 | 中~高 | 短~長期 |

|

9 | |

| CCS・CCUS(CO2の回収・海底貯留・利用)が導入され、CO2の回収・海底下貯留等の取扱い量が増加 | CCS・CCUSに関する海域の環境影響評価・モニタリング業務の受注増加 | 環境部門 | 高 | - | 中~長期 |

|

5 |

| 気候変動による影響が顕在化し、海水温が上昇 | 海域生態系のモニタリング調査や貴重種の保全・移植に関する業務の受注増加 | 環境部門 海外部門 |

- | 高 | 中~長期 |

|

7、10 |

| 平均気温の上昇の影響による生態系の変化 | 外来種や有害生物の防除・駆除に対する対策検討、モニタリングに関する業務の受注増加 | 環境部門 | - | 高 | 中~長期 |

|

7 |

| 平均気温の上昇の影響により、熱帯性感染症が北上 | 食品・生命科学関連分野の分析・検査業務の受注増加 | 環境部門 | - | 中~高 | 中~長期 |

|

8 |

注1)発現時期 短期:3~5年以内、中期:2030年、長期:2050年

注2)表中「-」は重要度中~高以上に該当しない評価

(3)インパクト評価

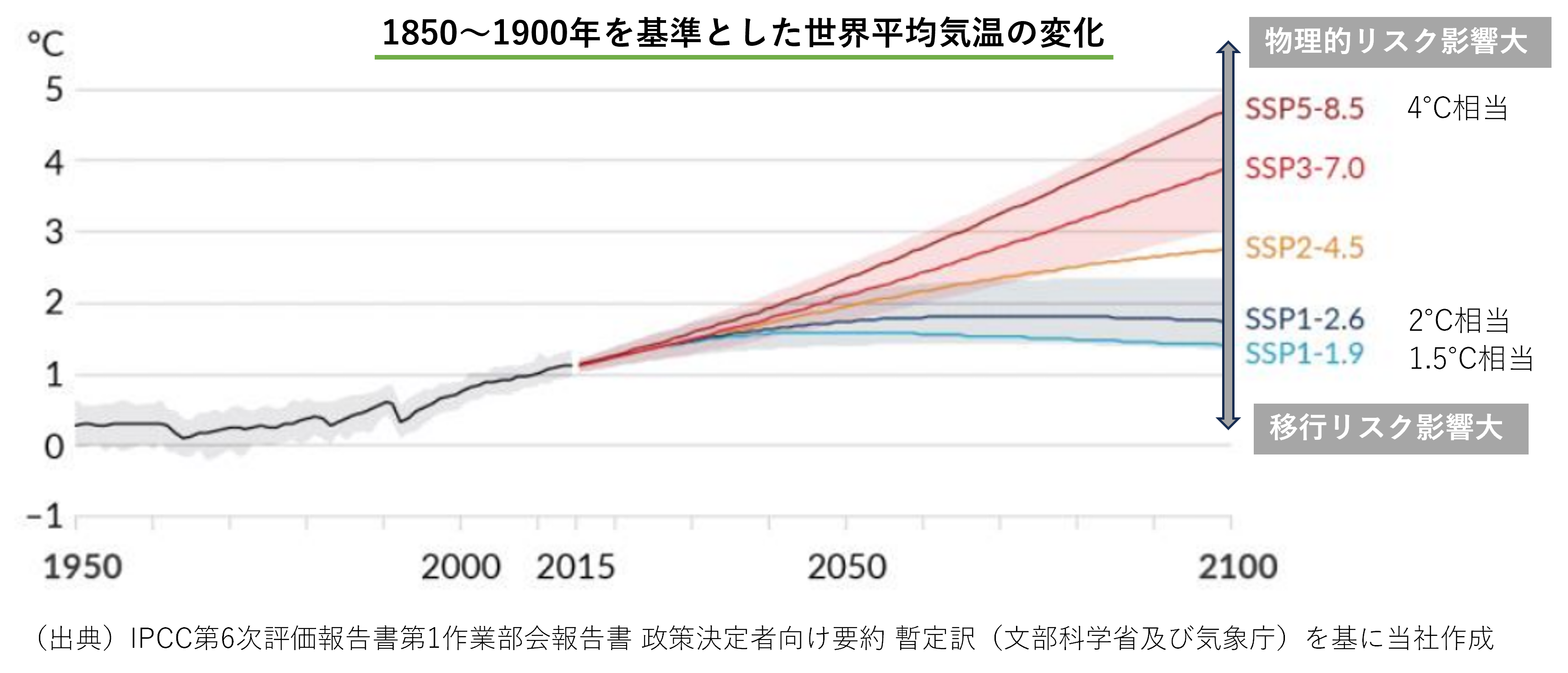

重要度の高いリスクのうち、移行リスク(炭素税導入)、物理的リスク(洪水・高潮被害)に対しては、公的機関の将来予測結果をもとに1.5℃・2℃・4℃上昇を想定したシナリオ分析を行い、2030年(中期)、2050年(長期)、2100年時点での財務影響を試算しました。使用したシナリオは下表のとおりです。

| 使用する財務影響算定 | 炭素税導入 | 洪水 | 高潮 |

|---|---|---|---|

| 温度上昇帯(2100年) | IEA WEO | IPCC RCP | IPCC SSP |

| 4℃上昇 | - | RCP8.5 | SSP5-8.5 (化石燃料依存) |

| 2℃上昇 | APS (ネットゼロ宣言国はすべて達成) |

RCP2.6 | SSP1-2.6 (持続可能性重視) |

| 1.5℃上昇 | NZE (2050年にネットゼロ達成) |

- | SSP1-1.9 (持続可能性重視) |

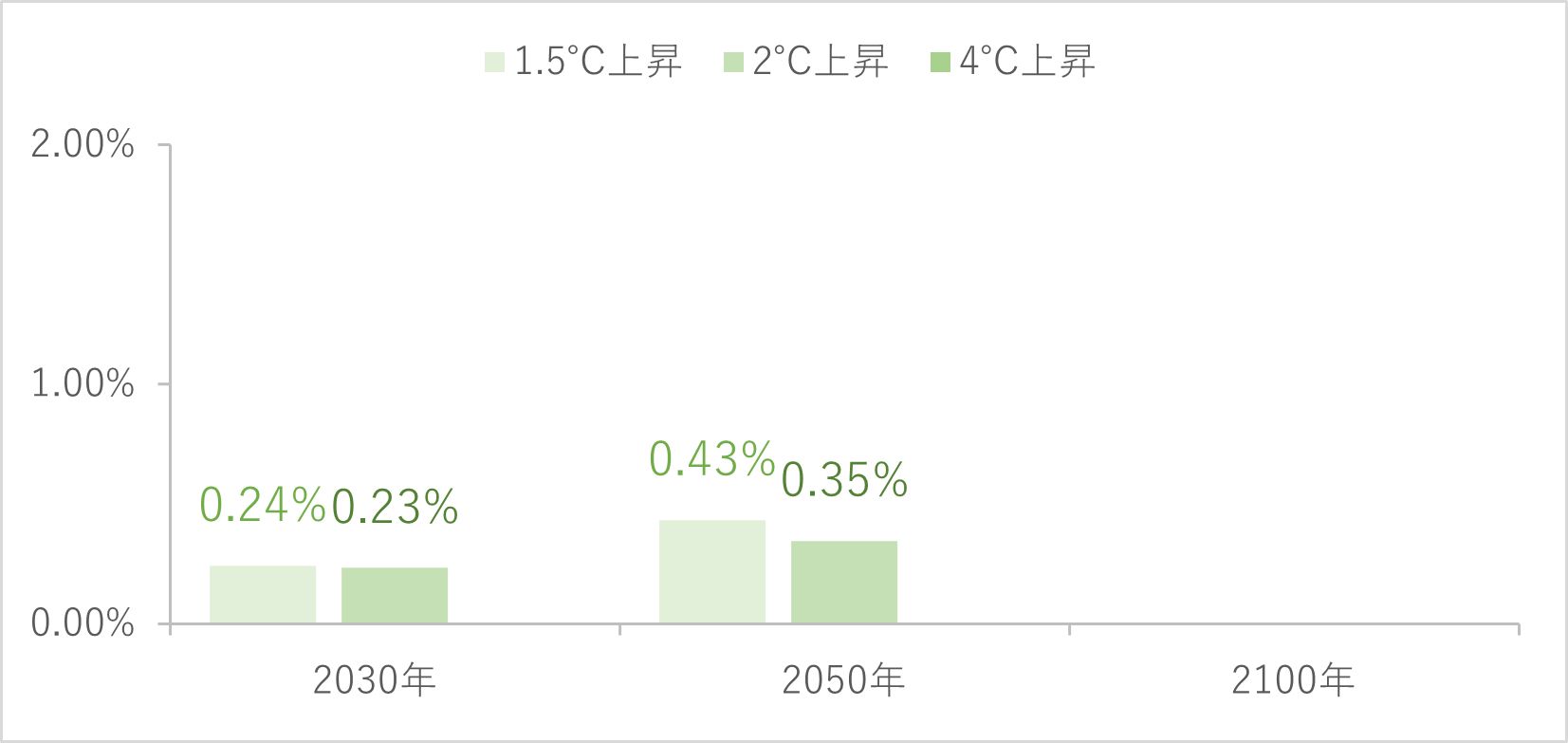

a.移行リスク(炭素税導入)による財務影響

国際エネルギー機関(IEA)が発行する「World Energy Outlook」からシナリオと炭素税価格を参照し、各事業所のエネルギー消費に伴い排出される温室効果ガス排出量に応じて課税される追加コストを算定しました。

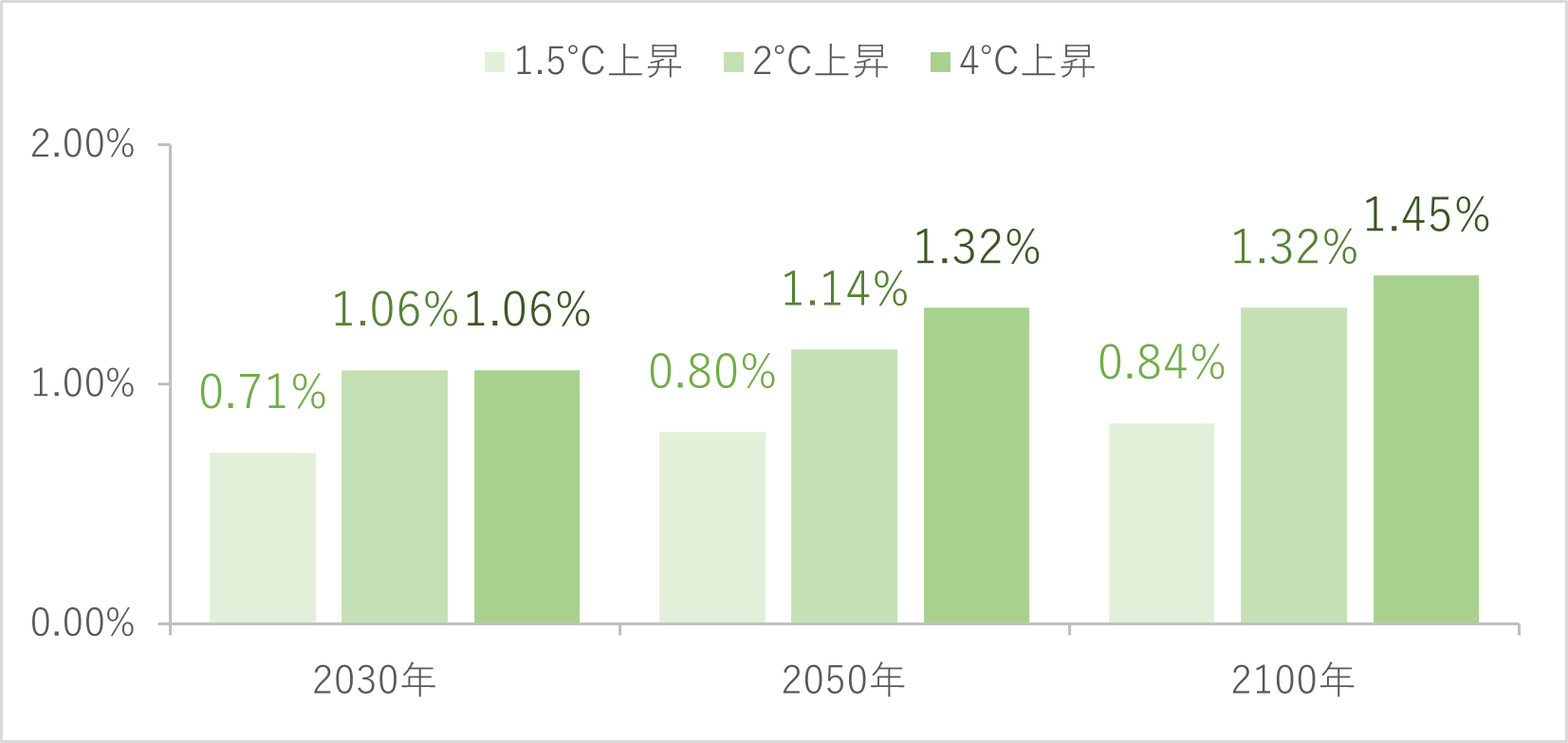

その結果、影響が最大となる1.5℃上昇シナリオの2050年においても、直近決算期の売上高に対する追加コストの割合は1%未満であることから、影響は軽微と判断しました。

図1 炭素税導入による財務影響(売上に対する追加コストの割合)

※直近決算期:2022/12期の売上(単体)との比較

※4℃上昇シナリオ、2100年は炭素税が導入されない想定

b. 物理的リスク(自然災害(洪水・高潮被害))による財務影響

気候変動に関する政府間パネル(IPCC)が提供する将来予測データを用いて、各事業所が洪水または高潮で浸水被害を受けた場合の追加コスト(事業を継続するために必要な代替オフィスの借り上げ費、事業停止による売上減少額、浸水による資産毀損額)を算定しました。

その結果、影響が最大となる4℃上昇シナリオの2100年においても、直近決算期の売上高に対する追加コストの割合は1.5%程度であることから、影響は軽微と判断しました。

図2 洪水・高潮被害による財務影響(売上に対する追加コストの割合)

※直近決算期:2022/12期の売上(単体)との比較

3.リスク管理

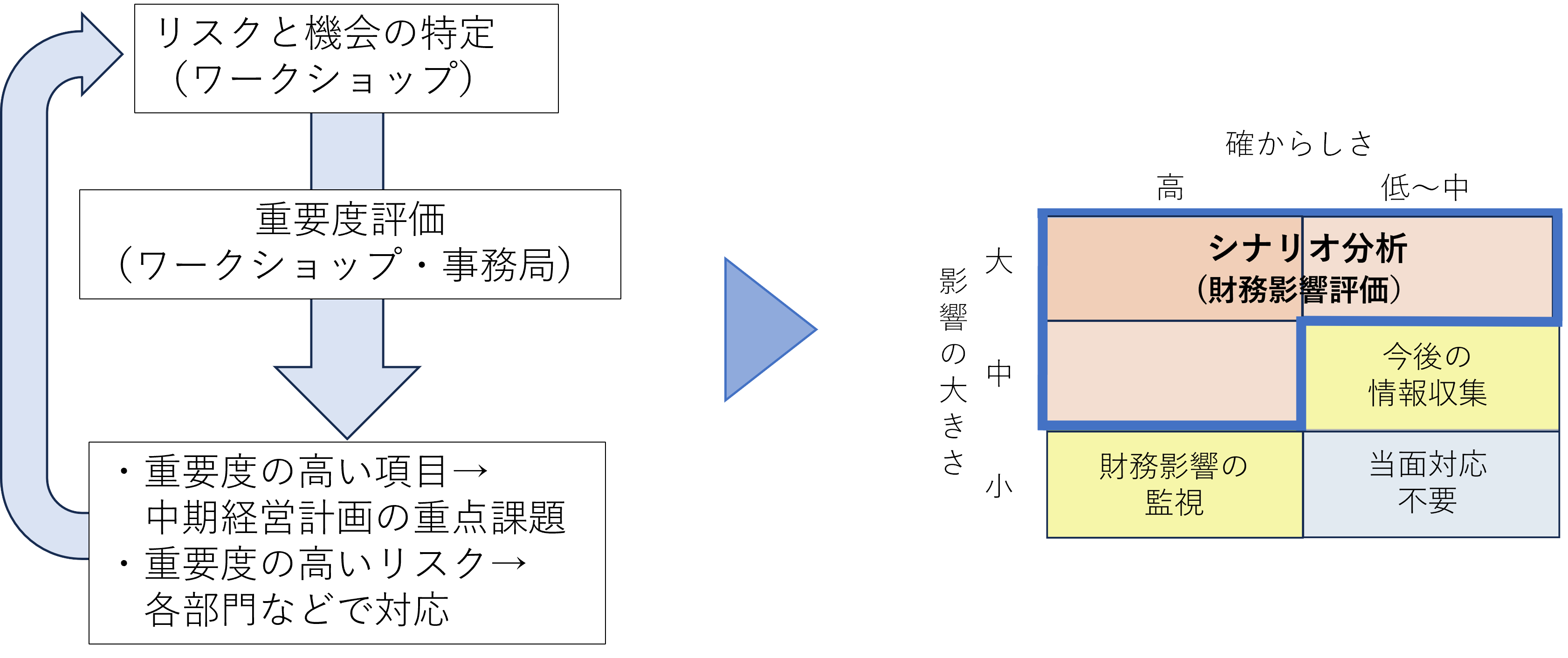

気候変動に関する事項について、各部門が参加するワークショップを実施し、気候変動に関するリスクと機会の特定を行いました。特定した事項は、サステナビリティ推進委員会のTCFD情報開示検討WGにおいて毎年1回見直しを図ります。

さらに、確からしさと影響の大きさの視点で重要度を評価し、重要度の高い項目は中期経営計画の重点課題として取り入れる等の対応を行っております。また、重要度の高いリスクについては、管理本部、各拠点、各事業部門、リスク管理委員会において対応を行っております。

なお、特定したリスクに対し重要度の評価を行った結果として、確からしさが低く影響が中程度のリスクに対しては、今後の情報収集を徹底し、確からしさが高く影響が小さいリスクに対しては、財務影響の監視を継続してまいります。

(左)図3 リスクと機会の特定と対応サイクルおよび(右)図4 重要度評価に応じた取扱い(既出)

4.指標と目標

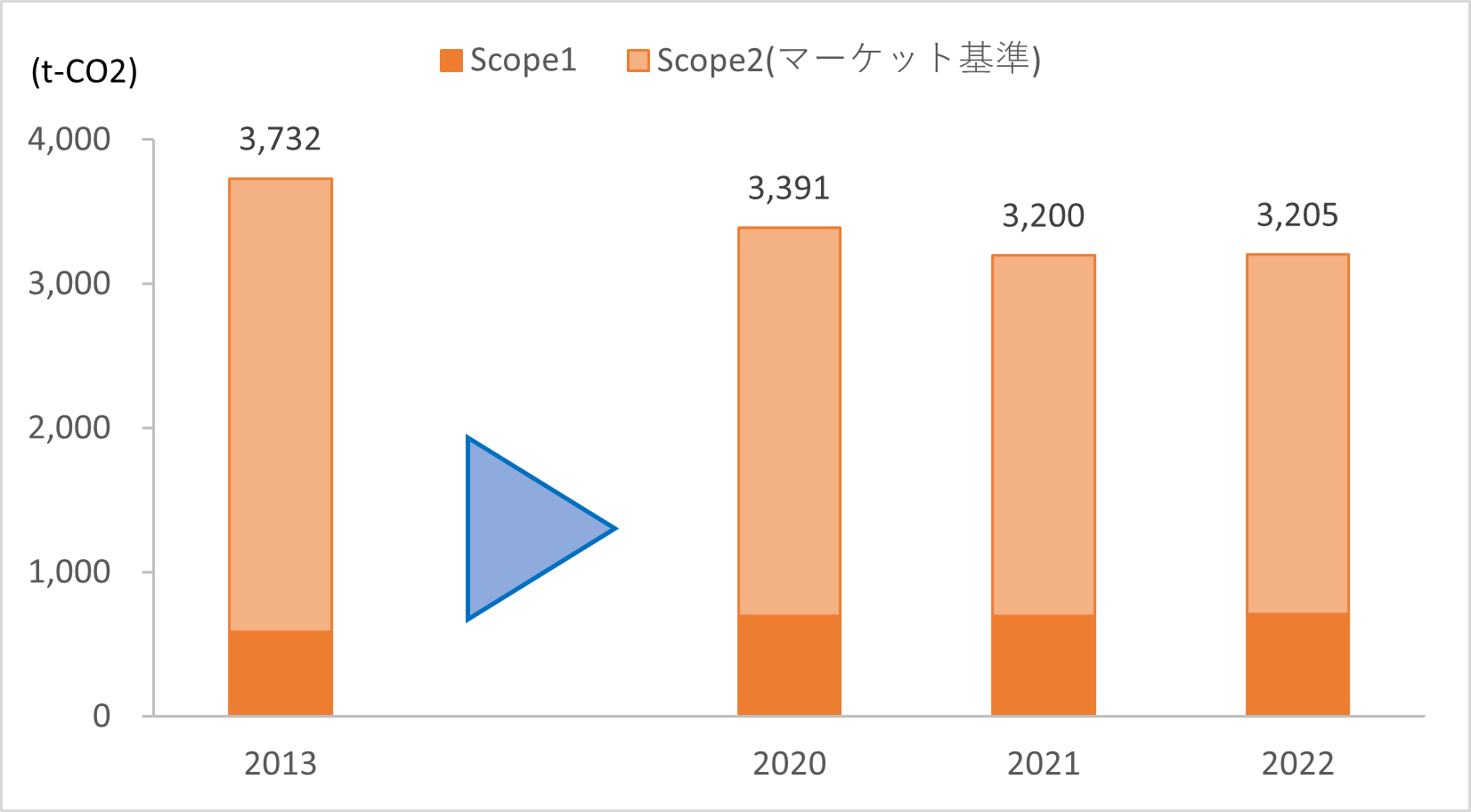

温室効果ガス排出量の算定対象範囲を、事業者自らによる温室効果ガスの直接排出(Scope1)と他社から供給された電気の使用に伴う間接排出(Scope2)とし、国際基準であるGHGプロトコルに準拠して算定した結果、2022年度の温室効果ガス排出量(図5)は、3,239t-CO2(ロケーション基準)、3,205t-CO2(マーケット基準)となり、事業所・研究所における電気使用が約80%を占めました。

当社は研究所を複数所有するコンサルタント業であり、売上や従業員の増加に伴う研究施設や設備の増設により排出量も増加しやすい特徴がありますが、省エネ設備の導入等により2022年度は2013年度と比較して約14%削減しました。(Scope2の電気はマーケット基準)

図5 温室効果ガス排出量の推移(Scope2の電気はマーケット基準)

|

*Scope1:燃料別の年間使用量×単位発熱量×CO2排出係数により算定 *Scope2:年間電気使用量×CO2排出係数により算定 ・ロケーション基準:2013年度はCDPが推奨する2013年度実績値、2020年度以降は全国平均係数に基づき算定 ・マーケット基準:「地球温暖化対策の推進に関する法律」で定められた電気事業者別の調整後排出係数に基づき算定 |

今後についても、省エネ設備(LED照明、高効率エアコン等)の導入による電力の使用削減、事業所屋上への太陽光発電設備導入による再生可能エネルギーへの切り替え、電気自動車およびハイブリッド車導入による燃料の使用削減等に取り組みます。

さらに、当社の事業特性をふまえた上で、温室効果ガス排出量の削減目標について検討を進めてまいります。

オフィスでの省エネ活動・再生可能エネルギーの利用の促進

-

本社、社会基盤本部および国土環境研究所の対象組織においてISO14001認証を取得し、「省エネの推進、CO2排出量の削減」「資源の有効利用」「プラスチックごみの低減」を目標として省エネ・資源循環の活動に取り組んでいます。また、ISO14001未取得の事業所においても同様に省エネ・資源循環の活動に取り組むとともに、電力使用量が多い夏期・冬期においては、事業所ごとに「電力対策自主行動計画」を策定し、省エネ活動を推進しています。

そのほか、本社(東京)、環境創造研究所(静岡)、大阪支社(大阪)、九州支店(福岡)でソーラーパネルを設置し、再生可能エネルギーの利用を促進しています。

-

風力発電設備導入に関する各種支援

洋上、陸上を問わず、風力発電設備の導入に関する環境アセスメントを実施しています。

騒音調査や、鳥類の航跡調査の結果をもとに、発電で使用する風車の最適な設置場所の検討や、バードストライク防止を検討し、気候変動だけではなく、生物多様性保全も併せて取り組んでいます。